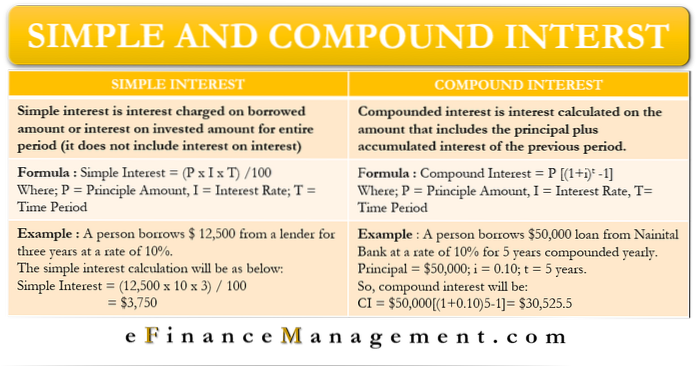

Dobânda simplă se bazează pe suma principală a unui împrumut sau depozit. În schimb, dobânda compusă se bazează pe suma principală și pe dobânda care se acumulează pe ea în fiecare perioadă.

- Ce este mai bine dobândă simplă sau dobândă compusă?

- Băncile folosesc dobânzi compuse sau simple?

- Care este principalul avantaj al dobânzii compuse față de dobânda simplă?

- Poți pierde bani în dobânzi compuse?

- Este mai bine să aveți dobânzi compuse zilnic sau lunar?

- Este dobânda compusă cea mai bună investiție?

- Cât de multă dobândă voi primi pentru 1000 USD pe an într-un cont de economii?

- De ce este atât de puternic interesul compus?

- Care este un exemplu de interes compus?

- Care este principalul dezavantaj al dobânzii compuse?

- Cine beneficiază de dobândă compusă?

- Cum calculez dobânda compusă anual?

Ce este mai bine dobândă simplă sau dobândă compusă?

Comparativ cu dobânda compusă, dobânda simplă este mai ușor de calculat și mai ușor de înțeles. Când vine vorba de investiții, dobânda compusă este mai bună, deoarece permite fondurilor să crească la o rată mai rapidă decât ar fi într-un cont cu o rată simplă a dobânzii. ...

Băncile folosesc dobânzi compuse sau simple?

Băncile calculează zilnic dobânzile, deci utilizează dobânzile compuse. Acestea lucrează la un sold redus (ca în cazul unui împrumut), ceea ce înseamnă că dobânzile sau cheltuielile dvs. financiare devin mai mici pe lună, pe o anumită perioadă, de exemplu. 2 ani.

Care este principalul avantaj al dobânzii compuse față de dobânda simplă?

Dobânzile compuse fac ca o sumă de bani să crească la o rată mai rapidă decât dobânda simplă, deoarece, pe lângă câștigarea rentabilității banilor pe care îi investiți, câștigați și randamente la aceste venituri la sfârșitul fiecărei perioade de compunere, care ar putea fi zilnic, lunar, trimestrial sau anual.

Poți pierde bani cu dobânzi compuse?

În scurt timp, chiar dacă ați economisit doar o sumă mică, veți vedea economiile dvs. crescând. Dezavantajul: dacă vi se vor percepe dobânzi compuse - să zicem, cu un card de credit - veți pierde rapid bani.

Este mai bine să se compună dobânda zilnic sau lunar?

Întrucât principiul de bază al dobânzii compuse este că, cu cât este mai scurt termenul de compunere, cu atât câștigați mai mult interes, vă așteptați ca compunerea zilnică să ofere mai multă dobândă decât compunerea lunară..

Este dobânda compusă cea mai bună investiție?

Este una dintre cele mai bune modalități prin care vă puteți pune banii la lucru în timp. Dacă îți lași banii să stea în numerar sub saltea, banii nu pot câștiga mai mulți bani prin dobânzi compuse. Cu cât îți pui mai repede banii la lucru investindu-i, cu atât te poți aștepta să ai mai târziu pe drum.

Cât de multă dobândă voi primi pentru 1000 USD pe an într-un cont de economii?

Cât de multă dobândă puteți câștiga pentru 1.000 $? Dacă reușiți să alocați o bucată mai mare de bani, veți câștiga mai multe dobânzi. Economisiți 1.000 USD pentru un an la 0,01% APY și veți ajunge cu 1.000,10 USD. Dacă puneți aceiași 1.000 USD într-un cont de economii cu randament ridicat, ați putea câștiga aproximativ 5 USD după un an.

De ce este atât de puternic interesul compus?

Dobânda compusă va face ca un depozit sau un împrumut să crească la o rată mai rapidă decât dobânda simplă, care este dobânda calculată numai pe suma principală. Nu numai că primiți dobândă pentru investiția dvs. inițială, dar primiți și dobândă în plus față de interes!

Care este un exemplu de interes compus?

Un exemplu de dobândă compusă de la Ryan: Să presupunem că Sarah, în vârstă de 20 de ani, a investit astăzi 1.000 de dolari. Dacă nu a atins-o până la pensionare la 70 de ani, banii ar putea crește de 32 de ori - ceea ce înseamnă că ar putea ajunge la aproximativ 32.000 de dolari.

Care este principalul dezavantaj al dobânzii compuse?

Unul dintre dezavantajele de a profita de opțiunile de dobândă compuse este că uneori poate fi mai scump decât îți dai seama. Costul dobânzii compuse nu este întotdeauna evident imediat și, dacă nu vă gestionați îndeaproape investiția, efectuarea plăților dobânzii vă poate pierde bani.

Cine beneficiază de dobândă compusă?

O definiție simplă. Dobânda compusă face ca banii dvs. să crească mai repede, deoarece dobânda este calculată atât pe dobânda acumulată în timp, cât și pe principalul dvs. inițial. Compunerea poate crea un efect de ghiocel, deoarece investițiile inițiale plus veniturile obținute din aceste investiții cresc împreună.

Cum calculez dobânda compusă anual?

A = P (1 + r / n)nt

- A = Suma acumulată (principal + dobândă)

- P = Suma principală.

- r = Rata nominală anuală a dobânzii ca zecimală.

- R = Rata nominală anuală a dobânzii ca procent.

- r = R / 100.

- n = numărul de perioade de compunere pe unitate de timp.

- t = timpul în ani zecimali; de exemplu, 6 luni se calculează ca 0,5 ani.